možnosti půjčky na bydlení s nízkými příjmy vám dávají naději

díky mnoha dnes dostupným úvěrům s nízkými příjmy můžete být majitelem domu, i když nevyděláte spoustu peněz.

V tomto článku, mým cílem je poskytnout vám všechny nástroje, které potřebujete najít, požádat o, a úspěšně uzavřít na hypoteční úvěr, přesto, že má nízký příjem.

tyto půjčky vám dávají naději, že si můžete koupit dům, aniž byste ušetřili 10% až 20% ceny domu za zálohu., A co je důležitější, doufám, že si můžete dovolit měsíční platbu, jakmile se nastěhujete.

klikněte sem a zjistěte, zda máte nárok na koupi domu.

v tomto článku:

- možnosti půjčky na bydlení s nízkými příjmy

- pomoc při splácení

- granty pro rodiny s nízkými příjmy

- prodávající-Placené náklady na uzavření

- jak se věřitelé rozhodnou schválit vaši půjčku

- naše doporučené věřitele pro půjčky s nízkými příjmy

nejlepší možnosti hypoték s nízkými příjmy

stavba domu má dobře zásobený nástrojový pás, stejně jako nákup jednoho., Zde jsou některé z nejlepších hypotečních možností s nízkými příjmy.

nalezení správného úvěru na bydlení pro nižší rozpočet je proces, ale stojí za to. Objevování těchto typů půjček na bydlení s nízkými příjmy může být jen prvním krokem. Viz část 2 tohoto článku o tom, jak věřitelé rozhodnout, zda jste schváleni pro úvěr. Vaše další kroky mohou být pracovat na vašich úvěrových nebo úsporných návycích, aby vaše úvěrová aplikace vypadala mnohem lépe. Prozatím se podívejme přímo na konkrétní programy půjček na bydlení.,

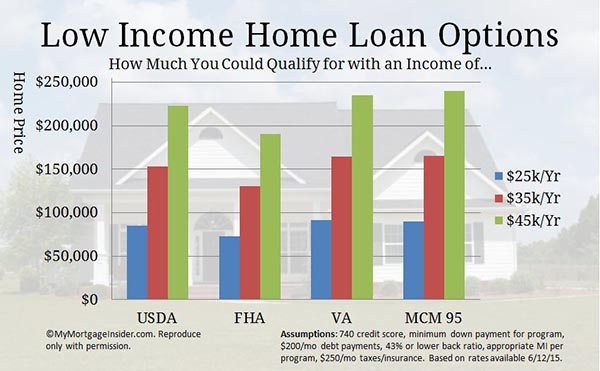

USDA Home Loan-Zero-Down Loan Option

USDA loan vám umožní koupit si dům s nulovou zálohou. Je k dispozici pro nemovitosti v oblastech, které USDA označuje jako venkovské, ačkoli mnoho způsobilých oblastí je docela příměstské. Chcete-li se podívat do způsobilých oblastí, podívejte se na mapu způsobilosti majetku USDA.

tento program se také nazývá úvěr na rozvoj venkova nebo program zaručených půjček USDA. To bylo fantastické domácí úvěr pro rodiny s nízkými příjmy v průběhu let. Můžete si koupit dům za nízkou úrokovou sazbu s malou nebo nic z kapsy.,

a co víc, půjčka USDA je speciálně navržena pro

a co víc, půjčka USDA je speciálně navržena pro

- lidé, kteří již nemají odpovídající domov.

- ti, kteří tvoří 115% nebo méně mediánu příjmů oblasti.

klikněte sem a zkontrolujte způsobilost úvěru na bydlení USDA.

USDA Low Income Loan (USDA Direct Loan)

Tento program je nastaven speciálně jako úvěr na bydlení pro rodiny s nízkými příjmy. Také známý jako oddíl 502 půjčky, jsou k dispozici jednotlivcům s velmi nízkými a nízkými příjmy, definované jako 50% až 80% mediánu příjmů oblasti.,

v některých případech můžete mít 33leté období nebo dokonce 38leté období. A platby dotace jsou k dispozici pro ty, kteří nemají nárok na plnou platbu.

Chcete-li zjistit, zda je váš příjem v mezích, podívejte se na stránku omezení příjmů z přímých půjček USDA.

mějte na paměti, že standardní věřitelé úvěrů na bydlení tento program nenabízejí. Musíte se přihlásit přímo přes USDA.

váš příjem musí být příliš nízký, aby ostatní úvěrové programy byly způsobilé. Musíte se ujistit, že nemáte nárok na standardní půjčku USDA, než požádáte o přímou půjčku USDA.,

Promluvte si s odborníkem na půjčky USDA o standardním financování USDA vyplněním krátkého dotazníku zde.

FHA úvěr-Skvělá hypoteční možnost pro nižší příjmy

pravděpodobně jste již slyšeli o úvěrovém programu FHA. Je to další vládou podporovaný typ úvěru, který pomáhá lidem s nízkými příjmy koupit si dům. Zde jsou hlavní body tohoto programu:

- 3.,5% akontace

- prodávající může zaplatit všechny nebo většinu vašich závěrečných nákladů

- umožňuje nižší kreditní skóre než konvenční financování

jako kupující s nízkými příjmy domů, zde jsou některé další funkce půjčky FHA, které vás budou zajímat:

- 3.5% záloha může pocházet z akontace dárkové peníze.

- FHA má mírnější požadavky na poměr dluhu než konvenční financování, což znamená, že se můžete kvalifikovat s nižším příjmem.

- FHA nevyžaduje, abyste po uzavření úvěru měli v bance další peníze.,

- můžete použít co-signer (jiná strana, která přispívá ke splácení úvěru, ale nebude žít v domácnosti).

FHA je navržen s ohledem na rodiny s nízkými příjmy. Pomohla milionům proniknout do vlastnictví domů navzdory tradičním bariérám.

klikněte sem a zjistěte, zda máte nárok na půjčku FHA.

FHA 203k – Koupit a Opravit Až Domů Půjčky

FHA 203k úvěr je v podstatě úvěr FHA s přidanou funkci: možnost financovat kupní cenu a rehabilitační náklady na hypotéku.,

tento úvěrový program je jedním z nejlepších úvěrů na bydlení s nízkými příjmy, protože umožňuje využít nižších cen fixer-svršky.

na konci tohoto článku mluvím o tom, jak věřitel zajišťuje, že nemovitost splňuje minimální standardy. No, s FHA 203k, na tom nezáleží. Financujete opravy potřebné k tomu, aby byly splněny minimální požadavky FHA na nemovitosti.

protože domy, které nesplňují požadavky tradičního financování, jsou obvykle strmě zlevněné. To umožňuje těm s nižším příjmem snadněji se dostat do domu.

Klikněte zde pro kontrolu způsobilosti nyní.,

VA Hypoték – Nejlevnější Měsíční Hypoteční Splátky

Pokud máte vojenské zkušenosti, VA hypoték by měl být první nízkými příjmy hypoteční možnost si vyzkoušet. Vyžaduje nulovou zálohu a prodávající může zaplatit všechny nebo většinu vašich závěrečných nákladů.

neexistuje měsíční hypoteční pojištění, které vám může ušetřit stovky měsíčně. Žádné pojištění hypotéky znamená, že si můžete koupit více domů s menším měsíčním příjmem ve srovnání s jinými typy půjček.

neexistuje měsíční hypoteční pojištění, které vám může ušetřit stovky měsíčně. Žádné pojištění hypotéky znamená, že si můžete koupit více domů s menším měsíčním příjmem ve srovnání s jinými typy půjček.

a, VA půjčky jsou mírnější na poměr dluhu a požadavky na kreditní skóre., Mnoho nízkopříjmových jednotlivců a rodin použilo půjčku VA k nákupu svého prvního domova.

Aby byly způsobilé, musí mít AMERICKÉ vojenské služby, zkušenost alespoň

- 90 dní nebo více v době války, pokud v současné době v aktivní službě

- 181 dnů a více v době míru

- 24 měsíců nebo celé období, pro které bylo nařízeno, pokud nyní oddělený od služby.

- 6 let, pokud v Národní gardě nebo rezervách

Pokud máte nárok, můžete být velmi blízko k vlastnictví vlastního domu, přestože máte v současné době nízký příjem.,

klikněte sem a zkontrolujte způsobilost půjčky na bydlení VA.

HomePath a HomePath renovation Home Loans-Fannie Mae ‚ s Foreclosed Homes

poznámka Editora: Fannie Mae ukončila svůj program HomePath 6. října 2014. Pro více informací navštivte naši stránku Fannie Mae HomePath.

program HomePath umožňuje nízké příjmy domů kupující kvalifikovat snadněji než většina ostatních úvěrových programů., Zde jsou některé z velkých věcí, o HomePath:

- Pouze 5% dolů požadované platby

- Žádné hodnocení požadované

- Žádná minimální majetek standardy, aby splnily

- Žádné soukromé hypoteční pojištění.

tato půjčka vám může pomoci koupit fixační svršek za nízkou cenu. Vaše měsíční platba se vejde do vašeho rozpočtu mnohem jednodušší než mnoho domů, které jsou ve špičkové formě. A žádné hypoteční pojištění znamená velké snížení vašich měsíčních nákladů.

tyto domy jsou Fannie Mae-vlastnil zabavování. Cílem Fannie je prodat tyto domy velkým potenciálním majitelům domů, jako jste vy., Takže odstraní mnoho tradičních zátarasů, aby vlastnili dům, jako je PMI, a velkou zálohu.

to je skvělá zpráva pro kupující, kteří hledají hypotéku s nízkými příjmy. Najít seznam domů na prodej ve vaší oblasti hledáním na HomePath.com. pak zavolejte schváleného věřitele HomePath a začněte.

k dispozici je také možnost zakoupit a opravit dům pomocí půjčky na renovaci HomePath. Můžete si koupit a opravit nemovitost podle vašich představ, pomocí pouze jedné půjčky.

viz kompletní pokyny HomePath zde a pokyny pro renovaci HomePath zde.,

HomeReady 3% Hypotéku

nový HomeReady program od Fannie Mae je velmi flexibilní na zdroje příjmů. Žadatelé mohou jako kompenzační faktor využít příjmy členů domácnosti, kteří nejsou na půjčce. To znamená, že člen rodiny, který nechce být na úvěr, vám může stále pomoci kvalifikovat se.

kromě toho můžete využít příjem strávníka a spolubydlícího, příjem z pronájmu ze sklepního bytu a příjem spoluúčastníka, který není nájemcem, aby se kvalifikoval.,

požadavek na zálohu je pouze 3% a může pocházet výhradně z dárkového nebo schváleného programu podpory akontace.

zjistěte, zda si můžete koupit dům s hypotečním programem HomeReady.

Dobrý soused vedle-domy zlevněné 50%. Jen $ 100 akontace potřebné

Dobrý soused vedle (GND) program je speciální typ úvěru, který nabízí americké ministerstvo bydlení a rozvoje měst (HUD). Umožňuje policistům, učitelům a pohotovostním pracovníkům nakupovat domy s 50% slevou!

zde je návod, jak to funguje., Najdete domov na HUD je GND webové stránky a učinit nabídku. Pokud nabídku podá více než jedna osoba, koná se náhodná loterie, která zjistí, jejíž nabídka je přijata.

Pokud jste vybráni, musíte prokázat, že jste schválený typ veřejného pracovníka.

HUD stanoví“ tichou druhou “ hypotéku za 50% uvedené ceny. Ale pokud žijete v domě po dobu celých 3 let, tento dluh je vymazán!

pro tento program můžete použít různé typy financování. Ale pokud používáte FHA, váš požadavek na zálohu je pouze $100.,

Pokud splňujete výše uvedená kritéria, jedná se o perfektní hypotéku s nízkými příjmy. Koneckonců, stačí provést platby na 50% kupní ceny domu. Kontaktujte zde jednoho z našich úvěrových profesionálů, abyste zkontrolovali úrokové sazby a mohli začít.

vyráběné bydlení: půjčky na mobilní domy

vyráběné domy představují velkou část dostupných domů v mnoha oblastech. Na vyrobených domech, běžně nazývaných mobilní domy, najdete opravdu nízké ceny.

mobilní domy mohou být skvělý způsob, jak se dostat do domu za mnohem méně peněz předem a měsíčně., Nemají ocenit jako standardní stick-stavět rodinné domy, ale mohou být skvělý způsob, jak proniknout do vlastnictví domu.

jen se ujistěte, že se díváte pouze na domy postavené 15.června 1976 nebo po něm. Jakýkoli mobilní dům postavený před tímto datem nemůže být financován žádnou tradiční půjčkou.

klikněte sem a zjistěte, zda máte nárok na koupi vyrobeného domu.

půjčka FHA je nejjednodušší způsob, jak financovat nákup mobilních domů. Platí standardní pravidla FHA, jako 3.5% dolů a nižší úvěrové standardy, ale jsou vyžadovány některé další kontroly nemovitostí.,

Chcete-li zobrazit kompletní pokyny pro půjčky FHA pro mobilní dům, podívejte se na náš blogový příspěvek nebo jednoduše klikněte sem a zjistěte, zda máte nárok na nákup vyrobeného domu.

akontace Pomoc od Charitativních & Vládní Organizace

měli Byste být překvapeni, jak mnoho měst, krajů, států, nabídka akontace pomoc pro nízké a střední příjem kupci domů. Ve skutečnosti je jich příliš mnoho.

pomoc při zálohách, jinak známá jako DPA, je výkonným nástrojem pro vlastnictví domů. Eliminuje roky skriptování a spoření na zálohu., Když máte nízký příjem, je těžké ušetřit dost na koupi domu.

program domácího investičního partnerství HUD

HUD distribuuje finanční prostředky každý rok jurisdikcím ve všech 50 státech, aby pomohl kupujícím domů s nízkými příjmy. Způsobilí kupující nesmí činit více než 80% mediánu příjmů oblasti.

jurisdikce, které spravují finanční prostředky, jsou příliš mnoho na seznam,ale můžete snadno zjistit, zda je ve vaší oblasti program sponzorovaný domovem.

prostředky DPA lze použít v kombinaci s mnoha standardními typy půjček., Pokud je ve vaší oblasti program, obraťte se na znalého úvěrového úředníka, abyste zjistili, zda můžete kombinovat zálohu s typem půjčky, o který máte zájem.

klikněte sem a zkontrolujte způsobilost homebuying.

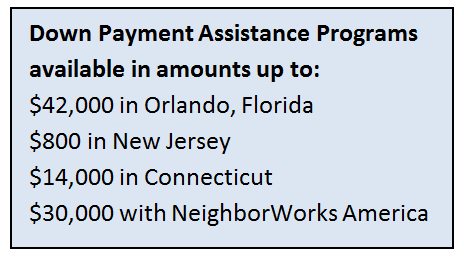

akontace Pomoc od Měst, Států a Krajů

Mnoho místních vlád nabídka DPA prostředky na nižší příjmy dlužníků. Programy podpory akontace revitalizuje městské a příměstské oblasti. Povzbuzuje rodiny k nákupu domů, nastěhovat, a zlepšit komunitu.,

Mnoho místních vlád nabídka DPA prostředky na nižší příjmy dlužníků. Programy podpory akontace revitalizuje městské a příměstské oblasti. Povzbuzuje rodiny k nákupu domů, nastěhovat, a zlepšit komunitu.,

Zde jsou některé příklady akontace pomoc k dispozici:

- Orlando, Florida: $42,000

- New Jersey: $800

- Connecticut: $14,000

- Seattle: $45,000

- St. Louis, Missouri: 5 000 dolarů

Každý program je trochu jiný. Někdy záloha pomoc je nízký příjem grant, který nemusíte splácet. Jiné programy DPA vám půjčují peníze za malý nebo žádný úrok, ale musí být nakonec splaceny.,

Zeptejte se na místní realitní agent, o dolů programů pomoci platebních ve vaší oblasti, a vidět naši stránku dolů pomoc platební stránky pro více příkladů organizací, které se účastní.

Charitativní Organizace,

Některé charitativní organizace jsou schopny přispět dolů pomoc platební prostředky k FHA půjčky. Ale musí být schváleny HUD.

Chcete-li zjistit, zda je nevládní organizace ve vaší oblasti schválena vyhledávání podle jména nebo umístění zde.

klikněte sem a zjistěte, které programy pomoci při zálohách jsou vám k dispozici.,

Granty pro Rodiny s Nízkými Příjmy na Koupi Domu

po celé zemi, tam jsou města, kraje, státu-na základě grantové programy na pomoc rodin s nízkými příjmy koupit dům.

a řeknu vám, jak je najít.

bydlení je stále dražší, zejména ve velkých metrech. To je důvod, proč se místní vlády zapojují do akontace a závěrečné pomoci s náklady.

mnoho lokalit nemůže snížit ceny domů ve svém regionu. Ale co mohou udělat, je rozdávat peníze na pomoc rodinám dostat se do domovů, když jinak nemohli.,

bohužel není mnoho, pokud existují, centralizovaných databází všech těchto jednotlivých grantových programů. Každý grant má svá vlastní pravidla, dolarové částky a geografická omezení.

ale můžete najít tyto programy s něčím, co používáte po celou dobu stejně: Google.

podívejte se na to.

jednoduše Google své město, stát, nebo název kraje následovaný „bydlení grant“. Asi za 3 minuty, byl jsem schopen najít velmi dobré programy v Seattlu, Miami, Severní Dakota, Connecticut, a Clark County, Nevada.

doslova každé místo, které jsem Googled měl bytový program.,

Zde je ukázka z toho, co jsem zjistila:

- Seattle: $55,000 (ano, tolik) v akontace pomoci rodinám, jejichž výdělek je nižší než 80% plochy mediánového příjmu.

- Miami: 2% z ceny domů pro rodiny s nízkými a středními příjmy

- Severní Dakota: jen $ 500 z kapsy na nákup. První domácí kupující, kteří splňují požadavky na příjem, jsou způsobilí.

- Connecticut: Plná záloha krytá (typicky 3-3, 5%) prostřednictvím půjčky s nízkým úrokem.

- Clark County, Nevada: nevratný grant ve výši 4% z částky půjčky na pokrytí akontace a nákladů na uzavření.,

to jsou jen některé ze stovek grantových programů dostupných po celé zemi pro rodiny s nízkými příjmy. S několika minutami výzkumu byste mohli být na cestě do vlastnictví domu prostřednictvím grantového programu.

více o hypotečních možnostech s nízkými příjmy

vláda chce, abyste získali hypotéku s nízkými příjmy.

Zní to divně, ale ve skutečnosti to není.

podle Národní asociace stavitelů domů tvoří vlastnictví domu asi 15% až 18% americké ekonomiky. Bez majitelů domů by se ekonomický růst jednoduše zastavil.,

Takže, vláda, sponzoři nesčetné množství programů — FHA, USDA, VA půjčky, plus mnoho běžných programů — vlečka vlastnictví domů mezi průměrem a i pod průměrnou mzdou.

díky těmto programům není neobvyklé, že servírky, tovární dělníci a dokonce i sezónní pracovníci získají hypotéky s nízkými příjmy.

problém je v tom, že mnoho nájemců nadále pronajímá, protože předpokládají, že se nemohou kvalifikovat.

si neuvědomují, že mohou požádat o pre-schválení s věřitelem, obvykle jen za náklady kreditní zprávy, a věřitel by dokonce vyzvednout kartu.,

jde o to, že hypotéka s nízkými příjmy je v dosahu mnoha tisícům nižších výdělků ve městech po celých USA — ale je na nich, aby zkontrolovali jejich způsobilost.

připraveni zjistit, zda máte nárok? Začněte tady.

Prodejce-Zaplatil Náklady na Uzavření Pomoci S Nízkými Příjmy Hypoteční

Při pohledu na nízké příjmy hypoteční úvěry, budete chtít, aby zvážila celkové náklady, jak se dostat do domu, který zahrnuje zálohu plus úvěru, nákladů na uzavření.

skvělý způsob, jak snížit náklady, je přimět prodejce, aby zaplatil vaše náklady na uzavření., Závěrečné náklady mohou být několik tisíc dolarů, které by mohly dát skutečný překážku na vaše domácí nákupní aspirace.

proč by prodávající zaplatil vaše náklady na uzavření? Protože současný majitel domu chce prodat dům, pravděpodobně téměř tolik, kolik chcete koupit. Mnoho majitelů domů nebo bank (v případě, že domov je uzavření) dát kupujícímu tisíce dolarů k zajištění hladkého uzavření.

pracujte se svým realitním agentem a požádejte o řádné uzavření nákladů. Budete muset požádat o správnou částku za situaci.,

Pokud domov, na který se díváte, má více nabídek, pravděpodobně nepřijmou ten, který žádá o pomoc při uzavření nákladů.

možná se budete chtít podívat na domy, které potřebují práci nebo jsou méně žádané. Prodejci jsou obvykle ochotnější platit uzavírací náklady na trzích, které jsou stále zaplaveny zabavováním.

závěrečné náklady nejsou žádnou zábavou, ale realitou při získávání hypotéky, dokonce i hypotéky pro rodiny s nízkými příjmy. Pokud existuje nějaká šance, že prodávající pomůže, můžete se také zeptat.

klikněte sem a zkontrolujte stav způsobilosti k nákupu domů.,

jak se věřitelé rozhodnou, zda jste schváleni

Nyní, když jsme přezkoumali vaše nástroje jako kupující s nízkými příjmy domů, pojďme se ponořit do základů získání hypotéky. Jedná se o pravidla, která platí pro každého, s jakýmkoli příjmem, získání jakéhokoli typu hypotéky.

kredit. To je jedna oblast žádosti o půjčku, kde můžete opravdu zářit, i když máte nízký příjem. Věřitel chce vědět, že jste byli věrní v menších odpovědnostech, než vám předáte velkou odpovědnost., Nezáleží na tom, že vaše auto půjčky, limity kreditní karty a takové jsou menší než u dlužníků s vyššími příjmy.

jediné, na čem záleží, je, že jste s úvěrem – bez ohledu na velikost – zacházeli zodpovědně.

skvělé kreditní skóre může zvýšit částku dolaru, na kterou máte nárok. Pokud nemáte skvělé kreditní skóre, možná budete chtít na tom nejprve pracovat,než budete pokračovat v cestě domů. Jako dlužník s nízkými příjmy musíte mít všechny ostatní aspekty vaší hypoteční aplikace ve špičkové formě, abyste získali nejlepší dostupný domov. Podívejte se na naše články a videa na úvěr Zde.,

zaměstnání. Věřitel bude chtít vidět, že máte stabilní zaměstnání, i když příjmy z tohoto zaměstnání je nízká v tuto chvíli.

na žádosti o hypotéku to vypadá mnohem lépe, pokud jste měli jednu práci za poslední 2+ roky spíše než mnoho pracovních míst. Věřitel chce vědět, že můžete držet práci. Bude to váš způsob splácení hypotéky, po všem.

Pokud jste v posledních několika letech měli několik pracovních míst, vypracujte velký dopis vysvětlující, proč jste změnili zaměstnání. Nutila vás redukce ke změně zaměstnání?, Také spojte každou pracovní zkušenost dohromady a uveďte, jak se každý vztahuje k druhému. Dlouhá doba ve stejné oblasti práce vypadá mnohem lépe než dlouhá historie nesouvisejících pracovních míst.

dluh vs. příjem. Tohle je velký. To by mohlo znamenat rozdíl mezi vlastnictvím domu a pokračováním v pronájmu.

věřitel se podívá na to, kolik dluhu máte ve srovnání s vaším příjmem. Vzhledem k tomu, že váš příjem je nízký, chcete, aby vaše dluhové platby byly také nízké.

zde je důvod, proč: jste omezeni na používání asi 45% svého hrubého příjmu za celé náklady na bydlení plus jakýkoli měsíční dluh., Zde je příklad:

$3,000 hrubý měsíční příjem

45% = $ 1,350.

- $200 auto platby

- $250 studentské půjčky platby

- $50 minimální platby kreditní kartou

to je $850 za měsíc vlevo na zásadě, úroky, daně z nemovitosti, HOA poplatky, a majitelé domů pojištění.

ale pokud jste měli jen $ 50 za měsíc na účtech kreditních karet a žádný jiný dluh, měli byste až $1,300 k dispozici pro platbu domu. Že zvýšení kupní síly o 100 000 dolarů kvůli měsíčnímu dluhu o 450 dolarů méně.,

v měsících a letech před nákupem domu vytvořte plán na splacení dluhů.

záloha. Je těžké ušetřit peníze. Při napjatém rozpočtu je dost těžké dát jídlo na stůl. Naštěstí existují úvěry na bydlení pro rodiny s nízkými příjmy. Mnoho možností nevyžaduje zálohu. Tyto programy procházím v části „pás nástrojů“ níže.

přesto věřitel bude chtít vidět, že můžete ušetřit peníze. Takže i když je to jen $25 za měsíc, podívejte se, jaké výdaje můžete vystřihnout ze svého rozpočtu, abyste se dostali na spořicí účet.

vlastnost., Věřitel kontroluje majetek, aby se ujistil, že splňuje minimální požadavky. Možná budete v pokušení podívat se na fixační svršek, abyste získali nižší kupní cenu, která odpovídá vašemu rozpočtu. To je v pořádku, jen mějte na paměti, že schválení půjčky je těžké s bitím doma.

Dostat Pre-Schválené Před Hledá Domov

Protože jste hledali nízký příjem úvěru na bydlení, je velmi pravděpodobné, že byste mohli být blízko k maximální limity zadlužení. Proto je dobré získat předběžný souhlas od věřitele.

předběžné schválení vám sdělí vaši maximální kupní cenu., Vždy znáte toto magické číslo, než se podíváte na domovy. Není nic horšího, než se zamilovat do domu, který je mimo vaše cenové rozpětí.

klikněte sem a zjistěte, zda máte nárok na půjčku na bydlení.

závěrečná slova o nízkopříjmových úvěrech na bydlení

existuje spousta možností pro kupující domů s nízkými příjmy. Je to prostě otázka nalezení toho správného.

mějte na to. Jen proto, že jste popřel poprvé, neznamená, že nelze znovu použít poté, co jste vyčistit své kreditní, dostal raise, nebo na splacen dluh.,

s určitou vytrvalostí a znalostmi budete ve svém vlastním domě, než to budete vědět.

klikněte sem a zkontrolujte, zda máte nárok na program nákupu domů s nízkými příjmy.