Globální kapalných paliv

Globální zásob kapalných paliv a spotřeby zažil dvě výrazná období, v roce 2020 v důsledku COVID-19 globální pandemie a související ekonomické dopady. Od začátku roku 2020 do konce května pokles spotřeby ropy předstihl pokles produkce ropy a vedl k růstu světových zásob ropy o 1,2 miliardy barelů., Prudký nárůst zásob přispěl k měsíční průměr ropy Brent v místě, cena klesá na 18 dolarů za barel (b) v dubnu, nejnižší ceny v reálném vyjádření od února 1999. Nicméně, během druhé poloviny roku, rostoucí spotřeby ropy, snížení produkce ropy od členů Organizace Zemí Vyvážejících Ropu (OPEC) a její partneři (OPEC+), a nižší, USA surové produkce ropy způsobil zásob k pádu, tlačit ceny ropy Brent na měsíčních průměru o 50 usd/b v prosinci.,

EIA předpovídá, že v letech 2021 a 2022 vzroste celosvětová spotřeba a produkce ropy a globální zásoby ropy budou během velké části tohoto období nadále klesat. EIA očekává, že ceny Brentu budou v příštích dvou letech v průměru 53 USD/b.

Globální spotřeba ropy a jiných kapalných paliv. Předběžné údaje a odhady naznačují, že globální kapalných paliv spotřeba poklesla o 9,0 milionu barelů denně (b/d) v roce 2020, největší meziroční pokles v EIA dat do roku 1980. EIA předpokládá, že spotřeba vzroste o 5.,6 milionů b / d v roce 2021 a 3,3 milionu b/d v roce 2022. Očekávaný nárůst spotřeby kapalných paliv vyplývá z rostoucí globální hrubý domácí produkt (HDP), stejně jako pohyb směrem k pre-pandemické vzory cestování, zejména na konci roku 2021 a 2022. Na základě údajů a prognóz z Oxford Economics, EIA předpokládá, že globální HDP klesl o 3,9% v roce 2020 a že bude růst o 5,4%, v roce 2021 a o 4,3% v roce 2022. Navzdory prognóze EIA o rostoucí spotřebě v roce 2021 se globální spotřeba ropy a dalších kapalných paliv v prognóze nevrátí na úroveň roku 2019 až do začátku roku 2022.,

prognóza EIA předpokládá, že obchodní činnost a cestování budou obecně pokračovat v růstu po celý rok. EIA odhaduje, že globální kapalných paliv spotřeba klesla na 80,6 milionu b/d v dubnu roku 2020, kdy odpovědi na COVID-19 pandemie byly nejzávažnější přes hodně ze světa. EIA odhaduje, že globální spotřeba ropy zpět na 95,5 milionů b/d v prosinci, což bylo až od dubna, ale byl stále ještě 6,8 milionu b/d nižší než v prosinci 2019. Rostoucí infekce COVID-19 během čtvrtého čtvrtletí roku 2020 zpomalily oživení spotřeby ropy., EIA odhaduje, že celosvětová spotřeba kapalných paliv ve čtvrtém čtvrtletí 2020 činila v průměru 95,4 milionu b / d, což je pouze 0,6 milionu b/d ze zářijové úrovně.

EIA očekává, že nedávný nárůst v COVID-19 infekce, re-zavedení některých omezení, a probíhající změny spotřebitelského chování, protože pandemie bude i nadále ovlivňovat globální poptávky ropy v první polovině roku 2021. Navzdory nejistotě se ekonomická aktivita v prognóze vrací na úroveň před pandemií v roce 2021 částečně kvůli zavádění vakcín., V důsledku toho se tempo růstu spotřeby ropy bude do značné míry spoléhat na výrobu a distribuci účinných vakcín v celosvětovém měřítku.

oživení poptávky po ropě se bude lišit také ropným produktem. Mezi ropnými produkty spotřeba proudového paliva v roce 2020 prudce poklesla a EIA předpokládá, že globální spotřeba tryskového paliva zůstane pod úrovní roku 2019 do konce roku 2022. EIA očekává, že spotřeba tryskového paliva se v Číně a Spojených státech vrátí na úroveň před pandemií rychleji než ve většině ostatních regionů., Prognóza EIA předpokládá, že spotřeba kapalin uhlovodíkových plynů (HGL) bude v letech 2021 a 2022 vyšší než úrovně 2020. EIA očekává, že petrochemická výrobní aktivita v prognóze přispěje k růstu spotřeby HGL. Tento růst je primárně spojen s petrochemickými praskacími kapacitami, které přicházejí online v Číně, a předpovídají růst spotřeby HGL v USA.,

Na základě procentuální EIA očekává, že spotřeba ropy růst poměrně i mezi zeměmi Organizace pro Hospodářskou Spolupráci a Rozvoj (OECD) a nečlenských zemí OECD. EIA předpovídá, že poptávka po ropě v roce 2021 poroste rychleji, protože ekonomika a spotřeba ropy jsou méně ovlivněny cestováním a dalšími reakcemi na COVID-19 než v roce 2020. Předpověď poptávky po ropě nadále rostou, ale mírnějším tempem v roce 2022, protože účinky 2020 omezení a změny v chování slábnout a jako poptávka po ropě je stále více tažen ekonomickým růstem., Prognóza non-OECD kapalných paliv spotřeba roste o 3,1 milionu b/d v roce 2021 (6%) a o 1,6 mil. b/d (3%) v roce 2022. Čína a Indie vedou růst spotřeby kapalných paliv mimo OECD. EIA prognózy spotřeby v Číně poroste o 0,9 mil. b/d (6%) v roce 2021 a to o 0,4 mil. b/d (3%), v roce 2022, a spotřeba v Indii se předpokládá růst o 0,5 mil. b/d (12%) v roce 2021 a o 0,2 mil. b/d (4%) v roce 2022.

NEOPEC produkce ropy a jiných kapalných paliv. EIA odhaduje, že pro rok 2020 jako celek klesla produkce OPEC o 2.,3 miliony B/D od úrovně 2019. Více než 90% tohoto poklesu pocházelo ze tří největších výrobců mimo OPEC: Spojených států, Ruska a Kanady. Produkce NEOPECU byla ve druhém čtvrtletí nejnižší za celý rok, ve třetím čtvrtletí však výroba začala růst, protože se zvýšila celosvětová poptávka po ropě. EIA očekává, že v roce 2021 se produkce NEOPEC petroleum a dalších kapalných paliv zvýší o 1,2 milionu b/d. V roce 2022, EIA očekává, že non-OPEC produkce zvýší o 2,3 milionu b/d, překonal 2019 úrovně výroby., Kanada a Brazílie vedou prognózu růstu produkce OPEC v roce 2021 a Rusko a Spojené státy povedou růst v roce 2022.

EIA očekává, že celková produkce kapalných paliv v Kanadě v roce 2020 klesla o 0,2 milionu b/d. Tento pokles je výsledkem obou 2019 vláda nařídila snížení produkce v Albertě, která pokračovala do roku 2020 a ekonomiky-řízené zavřít-inů, protože efekt nízké ceny ropy a klesající poptávka po vývozu ropy. Koncem října vláda v Albertě oznámila, že přestane stanovovat měsíční limity těžby ropy., Přestože vláda rozšíří svůj regulační orgán na omezení těžby ropy do prosince 2021, pozastavení snížení produkce umožní výrobcům využít dostupné kapacity exportních plynovodů. Ke konci roku 2020 EIA odhaduje, že většina výroby v důsledku reakcí na COVID-19 byla obnovena, rychleji, než se dříve odhadovalo. V roce 2021, EIA očekává, že Kanada je produkce zvýší o 0,4 mil. b/d a překonat první čtvrtletí roku 2020 produkci, vedený odstranění vlády-nařídil krácení a rozšiřování dříve odložené projekty ropných písků., EIA neočekává, že by se v Kanadě během prognózovaného období objevily nové projekty proti proudu. Jakákoli další produkce ropy bude pocházet z rozšíření nebo debottleneckingu stávajících projektů. Předpokládaná produkce v Kanadě roste o 0,1 milionu b/d v roce 2022.

Brazilská produkce ropy a dalších kapalných paliv vzrostla v roce 2020 o 0, 2 milionu b/d a očekává se, že v roce 2021 poroste o 0, 4 milionu b/d a v roce 2022 o 0, 2 milionu b/d. V dubnu 2020 oznámila Brazilská národní ropná společnost Petroleo Brasileiro, s.a. (Petrobras) snížení výroby o 0.,2 miliony b / d v reakci na pandemii COVID-19. Týdny po tomto oznámení však Petrobras tyto škrty zvrátil, protože poptávka po vývozu ropy zůstala silná, zejména pro vývoz do Asie. Jako i jiné latinsko-Americké producenty ropy viděl pokles v roce 2020, produkce ropy pokračovaly v růstu v Brazílii, protože pokračoval ramping výroby na plovoucí, výroba, skladování a vykládání plavidel (FPSOs) přinesl on-line před rokem 2020 a rekordní výroby zejména v Buzios oblasti., Jeden FPSO, P-70, přišel online ve druhé polovině roku 2020 a přinesl další objemy. Očekává se, že nové jednotky FPSO budou v prognózovaném období růst, zejména na polích Sepia, Mero a Buzios. Každý z těchto FPSOs má výrobní kapacitu 180.000 b/d.

Poté, co Spojené Státy, Rusko je druhým největším producentem kapalných paliv mezi non-OPEC zemí. EIA očekává, že produkce v Rusku růst v roce 2021 a 2022 poté prudce klesá v roce 2020, protože OPEC+ dohoda, ve které se Rusko účastní, omezené produkce ropy., Rusko zaznamenalo největší pokles výroby kapalných paliv v roce 2020 mezi výrobci OPEC+: pokles o 1, 0 milionu b/d od výroby 2019. EIA očekává, že v roce 2021 se výroba kapalných paliv v Rusku zvýší o 0, 1 milionu b/d a v roce 2022 o 0, 9 milionu b/d. Poté, co OPEC+ dohoda končí na začátku roku 2022, EIA očekává, že Rusko je v produkci vrátit na 11,5 milionu b/d do dubna 2022, téměř na stejné úrovni jako v prvním čtvrtletí 2020.

EIA také očekává růst produkce v Norsku v letech 2021 a 2022., Norské Ministerstvo pro ropu a energii přijalo jednostranné limity produkce norského kontinentálního šelfu od června do prosince 2020. Limity aplikuje do výroby na stávajících polích a opožděné spuštění nových polí a stále růst v celkové produkci tekutiny v roce 2020 na méně než 0,3 milionu b/d. Po omezení produkce končí, EIA předpovídá růst výroby o 0,2 mil. b/d v roce 2021 a 0,1 mil. b/d v roce 2022 jako stávající oblasti zvýšení produkce a nové oblasti přicházejí on-line, včetně tolik opožděné Martin Linge pole., Růst v nových oborech v roce 2021 přispěje k meziročnímu růstu v letech 2021 i 2022. Pole Johan Sverdrup, které bylo hlavním hnacím motorem růstu norské produkce v roce 2020, také přispěje k růstu v letech 2021, 2022 a dále. EIA prognózy Fáze 1 Johan Sverdrup pole vrátit se do svých pre-COVID-19 maximální produkce 470,000 b/d na počátku roku 2021 a překonat, že do konce roku 2021. Kromě toho je fáze 2 pole Johan Sverdrup naplánována na online ve čtvrtém čtvrtletí roku 2022 a při plné kapacitě přidá více než 0, 2 milionu výroby b/d.,

EIA očekává, že výroba kapalných paliv v Mexiku v letech 2021 a 2022 nejvíce poklesne mezi zeměmi mimo OPEC. Mexiko se podle dubnové dohody OPEC+ dohodlo na snížení těžby ropy o 100 000 b/d. Mexiko odmítl prodloužit škrty minulosti. června, a Mexiku dočasně stabilizovala se produkce v roce 2020 po předchozích letech poklesů jako Petroleos Mexicanos (PEMEX) cílené několik prioritních oblastí pro rozvoj. Mexiko je kapalná paliva produkce v průměru 1,9 milionu b/d v roce 2020, téměř beze změny od roku 2019. EIA očekává, že těžba ropy v roce 2021 klesne na 1.,8 milionů b/d, i jako PEMEX v prioritní oblasti i nadále, aby zvýšili produkci a Ixachi a Ichalkil/Pokoch projekty přicházejí on-line. Tento výstup je nedostatečný, aby kompenzoval poklesy ze starších polí PEMEX, zejména pole Maloob. EIA očekává, že Mexiko je produkce ropy na průměru 1,7 milionu b/d v roce 2022, což odráží PEMEX je finanční omezení a pokračoval velký pokles na vyspělých oblastech.

OPEC výroba ropy a jiných kapalných paliv., Snížení produkce OPEC+ v dubnu 2020 (rozšířené v červnu) spolu s rekordními úrovněmi narušení dodávek ropy zvrátilo sestavení zásob, které vyplynulo z historického poklesu poptávky během druhého čtvrtletí roku 2020. Po globální zásoby ropy postaven v odhadované výši 7,5 milionu b/d během druhého čtvrtletí roku 2020, zásoby poklesly v průběhu druhé poloviny roku 2020. Vysoký stupeň shody členů OPEC s dohodou o snížení produkce přispěl k poklesu zásob. EIA odhaduje, že produkce ropy OPEC v roce 2020 činila v průměru 25,6 milionu b/d, což je o 3 méně.,7 milionů b / d od roku 2019 a nejnižší roční průměr produkce ropy OPEC od roku 2002.

produkce ropy OPEC dosáhla ve třetím čtvrtletí roku 2020 minima 23,6 milionu b/d. Nicméně, návrat surové produkce ropy v Libyi a jinde během čtvrtého čtvrtletí roku 2020, v kombinaci s relaxací v OPEC snižování výroby jako globální poptávka po ropě zvyšuje, přispěla k produkci rostoucí 24,9 milionu b/d ve čtvrtém čtvrtletí.,

5. ledna 2021 společnost OPEC+ oznámila mírné zvýšení produkce z Ruska a Kazachstánu v únoru a březnu (celkem 75 000 b/d za měsíc). Saúdská Arábie oznámila, že by dobrovolně snížit výrobu o další 1,0 mil. b/d v průběhu února a Března, což vede k nižší celkové OPEC+ předpověď produkce v prvním čtvrtletí roku 2021, než EIA měl původně očekávalo.

revidovaná dohoda OPEC+ stále umožňuje vyšší výrobní cíle v roce 2021., EIA očekává, že OPEC bude nadále omezovat výrobu, ale v menší míře, protože uvolňuje jeho výroba prochází 2021 jako globální poptávka po ropě stoupá. EIA předpokládá, že produkce ropy OPEC bude v roce 2021 v průměru 27,2 milionu b/d, což je o 1,6 milionu b/d více než v roce 2020. S OPEC+ dohoda skončit platnost v dubnu roku 2022, EIA očekává další zvýšení produkce OPEC v roce 2022. EIA předpovědi OPEC produkce ropy bude v průměru 28,2 milionu b/d v roce 2022, což představuje nárůst o 1,1 milionu b/d.

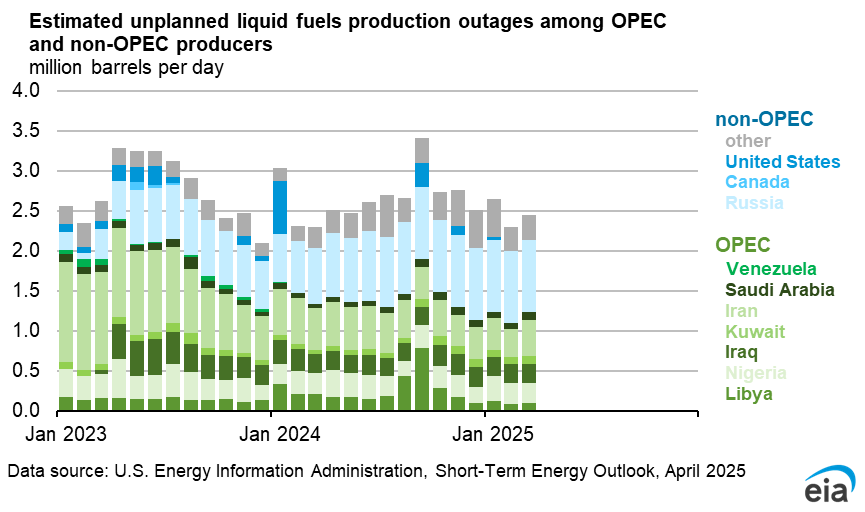

Venezuela, Libye a Írán nejsou předmětem OPEC+ dohoda., EIA předpokládá, že současné americké sankce zůstávají v platnosti pro Írán a Venezuelu. Pokles produkce Venezuely v roce 2020 zrychlil poté, co vláda Spojených států v polovině února uvalila nové sankce na obchodování s Rosněfti. Kromě toho pokles globální poptávky po ropě po nástupu pandemie COVID-19 dále snížil poptávku po venezuelské ropě. EIA v prognóze očekává pokračující pokles produkce venezuelské ropy.,

Libyi těžba ropy klesla během prvních pěti měsíců roku 2020 po lednovém uzavření pěti vývozní terminály ve východní Libyi a potrubí, připojování El Sharara a El Pocit, ropná pole, aby tyto terminály. Do Května 2020, Libyi těžba ropy v průměru až 80.000 b/d, dolů z 1,2 milionu b/d na konci roku 2019. Libyjská národní ropná společnost (NOC) zrušila vyšší moc ve všech přístavech v září a říjnu po dohodě o příměří mezi východními a západními bezpečnostními silami., Ropná pole se znovu otevřela a národní ropná společnost rychle zvýšila těžbu ropy na téměř kapacitu v listopadu 2020. Prognóza produkce Libye EIA však podléhá zvýšenému riziku v důsledku politické a bezpečnostní situace v Libyi, včetně nedostatečné dohody o sdílení příjmů mezi východními a západními frakcemi.

EIA odhaduje, že OPEC produkci jiných kapalin klesla na 5,0 milionu b/d na průměru v roce 2020, z 5,4 milionu b/d v roce 2019., Pokles výroby v roce 2020 byl tažen méně souvisejícími kapalinami, které vyplývají ze snížení produkce ropy. EIA očekává, že tento pokles se obrátí v tandemu s nárůstem výroby OPEC+.

EIA odhaduje, že OPEC přebytek výrobní kapacity ropy, které v průměru 2,5 milionu b/d v roce 2019, v průměru 6,2 milionu b/d v roce 2020 (4.0 milionu b/d více než 2010-19 průměr) a vrcholila během třetího čtvrtletí 2020 na 7,9 milionu b/d. EIA prognózy průměrné roční přebytek kapacity, k poklesu na 5,1 milionu b/d v roce 2021 a 4,1 milionu b/d v roce 2022., Kolísání nadbytečné kapacity je přímým důsledkem změn produkce ropy v reakci na dohodu OPEC+. Tyto odhady nezahrnují další kapacity, které mohou být k dispozici v Íránu, který je offline kvůli americkým sankcím na prodej íránské ropy.

globální zásoby ropy. EIA odhaduje, že globální zásoby ropy vzrostly od konce roku 2019 do května 2020 o 1, 2 miliardy barelů. Od června do prosince však odhadované zásoby klesly o 0,5 miliardy barelů., EIA očekává, že globální zásoby ropy se obvykle čerpat v roce 2021 a 2022, jako předpověď globální poptávky po ropě nadále, aby se postupně vrátit k pre-pandemické úrovně, překonává nabídky zvyšuje. EIA očekává, že v prognóze vzroste Globální nabídka ropy, ale dobrovolné omezení produkce producentů OPEC+ spolu s přetrvávajícími účinky nízkých cen ropy na americkou těsnou těžbu ropy omezí globální růst dodávek. V důsledku toho EIA očekává, že globální zásoby ropy v roce 2021 poklesnou tempem 0,6 milionu b/d a v roce 2022 0,5 milionu b/d., Tato míra stažení zásob by na konci roku 2022 ponechala světové zásoby ropy o 0,3 miliardy barelů vyšší než na konci roku 2019.

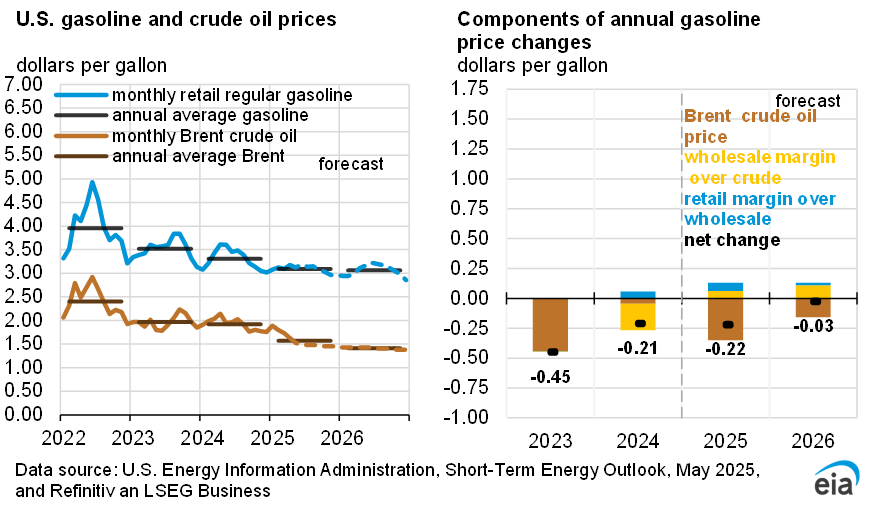

ceny ropy. Ceny ropy Brent se během roku 2020 obchodovaly v širokém rozmezí. Po průměrování $64/b v lednu 2020 klesly ceny Brentu v dubnu v průměru na $18/b, což je nejnižší průměrná měsíční cena v reálném vyjádření od února 1999. Nízké ceny byly důsledkem výrazného poklesu spotřeby ropy, který způsobil prudký nárůst světových zásob ropy., Ceny Brentu se však po většinu zbytku roku 2020 zvýšily, protože rostoucí poptávka po ropě a snížená produkce způsobily pokles světových zásob ropy. Ceny Brentu vzrostly v prosinci na měsíční průměr $50/b částečně kvůli očekáváním budoucího ekonomického oživení na základě pokračujících zpráv o životaschopnosti více vakcín COVID-19. Ceny Brentu na začátku ledna dosáhly nejvyšší úrovně za 10 měsíců poté, co Saúdská Arábie oznámila jednoměsíční jednostranné snížení produkce ropy za únor, které je kromě jejích závazků OPEC+.,

EIA očekává, že ceny ropy Brent budou v letech 2021 i 2022 v průměru 53 dolarů/b. Jednostranné snížení Saúdské Arábie znamená, že na začátku roku 2021 bude bilance globálního trhu s ropou přísnější, než EIA dříve očekávala. EIA očekává, že globální zásoby ropy klesne o 2,3 milionu b/d v prvním čtvrtletí roku 2021, což EIA očekává, že přispějí na ceny ropy Brent v průměru $56/b.

i Přes rostoucí prognózy ceny ropy na začátku roku 2021, EIA stále očekává, že tlak na růst cen omezený, přes období prognózy, protože vysoké světových ropných zásob a přebytek výrobní kapacity ropy., EIA očekává, že od druhého čtvrtletí roku 2021, kdy se předpokládá růst světové produkce ropy a zpomalení zásob, se objeví mírné tlaky na snižování cen ropy. Ve druhé polovině roku 2021 se předpokládají spotové ceny Brentu v průměru 51 USD/b. Vzestupné cenové tlaky reemerge v prognóze v průběhu roku 2022 v důsledku globálního zásob ropy čerpá zrychluje ve srovnání s druhou polovinou roku 2021.,

Globální ekonomický vývoj a četné nejistoty kolem probíhající pandemie COVID – 19 v nadcházejících měsících by mohly tlačit ceny ropy vyšší nebo nižší než současná cenová prognóza EIA. Tato cena cesty odráží globální spotřeba ropy se zvyšuje o 6% od roku 2020 úrovně dosáhnout průměrně 97.8 milionů b/d v roce 2021 a o další 3% v roce 2022. Tato prognóza je však závislá na rychlosti očkování populací a způsobu, jakým se chování spotřeby ropy mění, jakmile jsou populace široce očkovány., Doba trvání a dodržování nejnovějších cílených snížení produkce OPEC+ zůstává nejistá. A konečně, míra, na kterou americký břidlicový průmysl reaguje na nedávnou relativní sílu cen ropy ve srovnání s jejich nedávnými minimy v dubnu, ovlivní cenovou cestu ropy v nadcházejících čtvrtletích.

EIA prognózy West Texas Intermediate (WTI) ropou, ceny se v průměru o 3 usd/b nižší než ceny ropy Brent v roce 2021 a 4 usd/b nižší než ceny ropy Brent v roce 2022., Tato cena sleva je na základě EIA je předpoklad, že současná snížená sleva WTI Brent o $2/b v průměru v druhé polovině roku 2020 odráží významný pokles v USA surové produkce ropy a snížené dostupné množství US surové ropy na vývozu na vzdálené trhy ve vztahu k jiným globálním trendem. Vzhledem k tomu, že se globální trh přizpůsobuje snížené poptávce a úrovni výroby, EIA očekává, že se rozpětí vrátí na $4 / b do druhé poloviny roku 2022 na základě relativních nákladů na vývoz USA., ropa z distribučního centra Cushing do Asie ve srovnání s náklady na vývoz ropy Brent ze Severního moře do Asie.