Provozní zisk Marže – poměr ziskovosti měření množství provozní zisk (hrubý zisk minus provozní náklady) generované dolar prodeje. Poměr lze vypočítat vydělením provozního příjmu společnosti čistým prodejem.

Provozní zisk marže měří procento peněz, které zbylo po vyloučení nákladů na prodané zboží a provozních nákladů z čistého příjmu, ve srovnání s společnosti čisté tržby., Je zřejmé, že čím vyšší je provozní zisková marže, tím lépe společnost vykonává, protože to znamená, že generuje více provozních zisků. Obecně platí, že podniky, které vykazují rostoucí trend provozní ziskové marže, zlepšují efektivitu kontroly jejich celkových nákladů. Vyšší marže provozních výnosů také znamená menší finanční riziko pro společnost a schopnost platit její fixní náklady, jako jsou úrokové náklady.,

Řešení problémů s provozní ziskové rozpětí vyšší než normativní rozsah:

Pokud provozní zisk marže hodnota je nižší, než je žádoucí, je rozumné hledat způsoby, jak provozní náklady optimalizace. To lze provést snížením marketingových nákladů, nákladů na správu, nákladů na provozní proces atd., Toho lze dosáhnout například implementací softwaru, který by umožnil automatizovat některé procesy a uvolnit některé pracovní zdroje; optimalizace výdajů na kancelářské potřeby; snížení nákladů na marketingovou komunikaci atd.,

Vzorec(s):

Provozní zisk Marže = (Čisté Tržby – Náklady na Prodané Zboží – Provozní Náklady) ÷ Čisté Prodeje

Provozní zisk Marže = Provozní Výnosy ÷ Čisté Prodeje

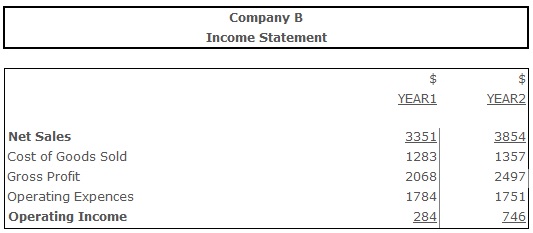

Příklad:

Provozní zisk Marže (Rok 1) = 284 ÷ 3351= 0,08

Provozní zisk Marže (Rok 2) = 746 ÷ 3854 = 0,19

Provozní zisk marže činila 0,08 v roce 1, což znamená, že společnost byl vydělávat $0,08 provozní zisk na $1 tržeb., V roce 2 se zvýšila na 0,19, což naznačuje, že schopnost provozní zisk společnosti zvýšila na $0,19 za $1 prodeje.

závěr:

provozní zisková marže je měření ziskovosti firmy, které odráží procento příjmů společnosti, které zůstaly po vyloučení nákladů na prodané zboží a provozních nákladů. Odráží také efektivitu rozhodování vedení společnosti., Vzhledem k tomu, že poměr je snadno ovlivněn takovými faktory, jako jsou náklady na práci nebo náklady na suroviny, je to obava vedení společnosti, aby tyto náklady udržely na přiměřené úrovni, a tím se zabránilo poklesu marže provozních příjmů.