- Text

- Problémy

- Cíle, Úspěch,

- Vyplnit prázdná místa

- Výběrem

- Slovník pojmů

Některé události mohou nakonec vést k odpovědnosti, ale načasování a částka není v současné době jisté. Takové nejisté nebo potenciální závazky jsou známé jako podmíněné závazky. Existuje mnoho příkladů podmíněných závazků., Právní spory vedou k podmíněným závazkům, události kontaminace životního prostředí vedou k podmíněným závazkům, záruky na produkty vedou k podmíněným závazkům atd.

nezaměňujte tyto“ specifické “ podmíněné závazky s obecnými obchodními riziky. Obecná obchodní rizika zahrnují riziko války, bouří a podobně, které se považují za nešťastnou součást života, pro kterou nelze předem provést žádné konkrétní účetnictví.,

účtování podmíněných závazků

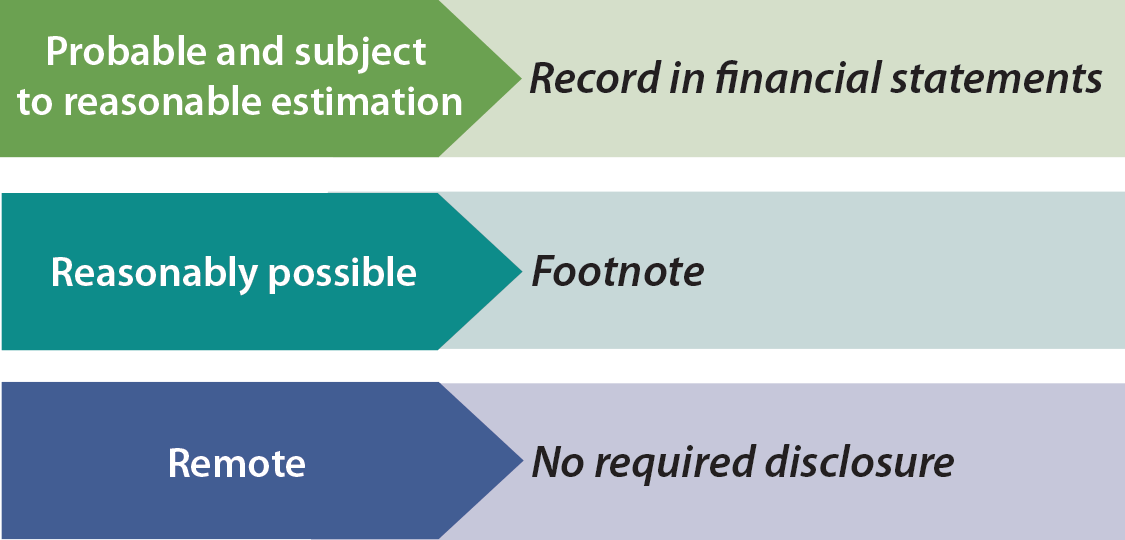

subjektivní posouzení pravděpodobnosti nepříznivého výsledku je nutné řádně zohlednit většinu kontingencí. Pravidla stanoví, že podmíněné závazky by měly být zaznamenány na účtech, pokud je pravděpodobné, že dojde k budoucí události a výši závazku lze rozumně odhadnout. To znamená, že ztráta by byla zaznamenána (debetní) a závazek stanovený (úvěr) před vypořádáním.,

subjektivní posouzení pravděpodobnosti nepříznivého výsledku je nutné řádně zohlednit většinu kontingencí. Pravidla stanoví, že podmíněné závazky by měly být zaznamenány na účtech, pokud je pravděpodobné, že dojde k budoucí události a výši závazku lze rozumně odhadnout. To znamená, že ztráta by byla zaznamenána (debetní) a závazek stanovený (úvěr) před vypořádáním.,

příkladem může být únik nebezpečného odpadu, který bude vyžadovat velké výdaje na vyčištění. Je pravděpodobné, že finanční prostředky budou vynaloženy a částka může být pravděpodobně odhadnuta. Pokud lze odhadovanou ztrátu definovat pouze jako rozsah výsledků, Americký přístup obecně vede k zaznamenávání nízkého konce rozsahu. Mezinárodní účetní standardy se zaměřují na zaznamenávání odpovědnosti ve středu odhadovaných nepříznivých výsledků.,

Na druhou stranu, pokud je to jen rozumně možné, že podmíněný závazek se stane skutečnou odpovědnost, pak poznámka k účetní závěrce je požadováno. Stejně tak je vyžadována Poznámka, Pokud je pravděpodobné, že došlo ke ztrátě, ale částku jednoduše nelze odhadnout. Za normálních okolností, účetnictví bývá velmi konzervativní (v případě pochybností, rezervovat odpovědnost), ale to není případ podmíněných závazků. Proto je třeba pečlivě přečíst poznámky k účetní závěrce před investováním nebo půjčením peněz společnosti.,

někdy existují významná rizika, která jednoduše nejsou v části odpovědnosti rozvahy. Nejuznávanější nepředvídané události jsou ty, které splňují poměrně přísná kritéria „pravděpodobného“ a „rozumně odhadnutelného“.“K jedné výjimce dochází u nepředvídaných událostí předpokládaných při akvizici podniku. Získané nepředvídané události jsou zaznamenány na základě odhadu skutečné hodnoty.

někdy existují významná rizika, která jednoduše nejsou v části odpovědnosti rozvahy. Nejuznávanější nepředvídané události jsou ty, které splňují poměrně přísná kritéria „pravděpodobného“ a „rozumně odhadnutelného“.“K jedné výjimce dochází u nepředvídaných událostí předpokládaných při akvizici podniku. Získané nepředvídané události jsou zaznamenány na základě odhadu skutečné hodnoty.

a co vzdálená rizika, jako frivolní soud? Vzdálená rizika nemusí být zveřejněna, jsou vnímána jako zbytečný nepořádek., A co rizika obchodního rozhodnutí, jako je rozhodování o snížení pojistného kvůli vysokým nákladům na pojistné? GAAP není v této věci příliš jasný; taková zveřejnění nejsou vyžadována, ale nejsou odrazována. A co podmíněná aktiva / zisky, jako pohledávka společnosti proti jinému za porušení patentu? Takové částky se téměř nikdy neuznávají před tím, než jsou skutečně přijaty platby za vypořádání.,

načasování událostí

pokud byl zákazník poškozen vadným výrobkem v roce 1 (Předpokládejme, že společnost očekává velkou odhadovanou ztrátu ze související pohledávky), ale společnost neobdržela oznámení o události až do roku 2 (ale před vydáním účetní závěrky roku 1), událost by přesto ovlivnila účetní závěrku roku 1. Důvodem je, že událost („samotné zranění“), která vedla ke ztrátě, vznikla v roce 1., Naopak, pokud by k újmě došlo v roce 2, účetní závěrka roku 1 by nebyla upravena bez ohledu na to, jak špatný je finanční efekt. K vysvětlení, že došlo k závažné nepříznivé události, která vznikla po skončení roku, však může být zapotřebí poznámka k účetní závěrce.

náklady na záruku

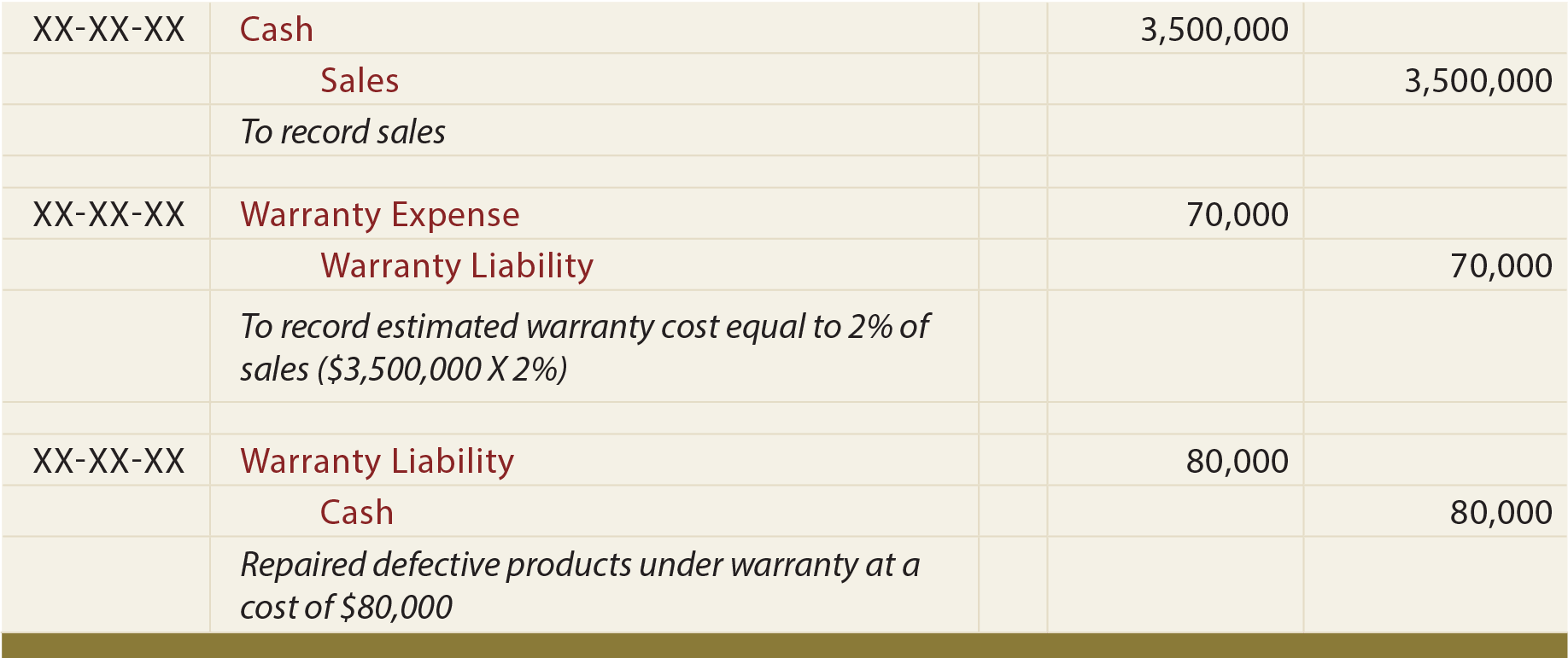

předpokládá se, že záruky na produkty vedou k pravděpodobné odpovědnosti, kterou lze odhadnout., Při prodeji zboží by měl být odhad výše záručních nákladů vzniklých na zboží zaznamenán jako náklad s započtením úvěru na účet záručního závazku. Při provádění záručních prací se snižuje záruční odpovědnost a připisuje se hotovost (nebo jiné použité zdroje). Tímto způsobem se náklady zaznamenávají ve stejném období jako prodej (princip shody). Níže jsou uvedeny ilustrativní záznamy o zárukách., Při posuzování těchto položek, na vědomí, doprovodné vysvětlení:

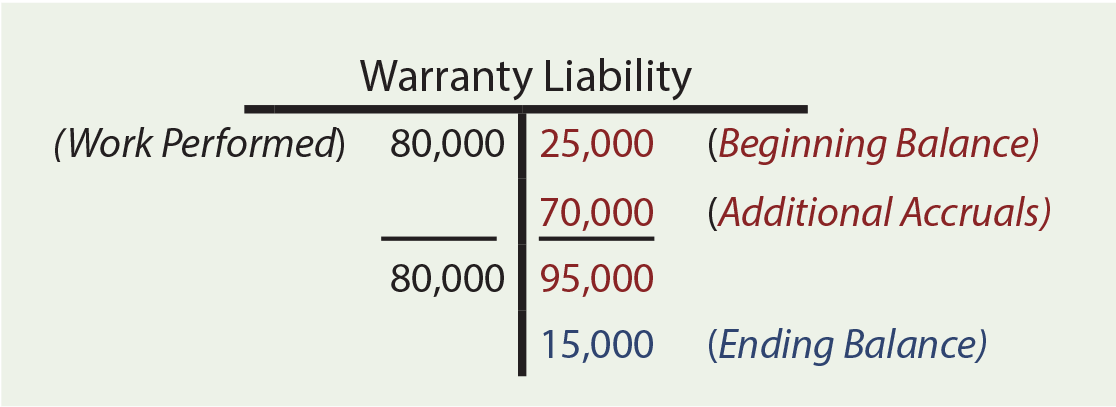

záruka výpočty mohou vyžadovat posouzení počátečních zůstatků, další rozlišení, a záruka provedené práce. Předpokládejme, že společnost Zeff měla na začátku roku zůstatek na účtu záručního závazku ve výši 25 000 USD. Během roku Zeff prodává zboží v hodnotě 3,500,000 xnumx$, nakonec očekává náklady na záruku rovnající se 2% prodeje ($3,500,000 X 2% = $70,000). Míra 2% je odhad založený na nejlepších dostupných informacích., Tyto sazby se značně liší podle společnosti a produktu. 80 000 dolarů bylo skutečně vynaloženo na záruční práci. Kolik je záruka na konci roku? T-účet odhaluje končící záruční odpovědnost ve výši $15,000.

záruka výpočty mohou vyžadovat posouzení počátečních zůstatků, další rozlišení, a záruka provedené práce. Předpokládejme, že společnost Zeff měla na začátku roku zůstatek na účtu záručního závazku ve výši 25 000 USD. Během roku Zeff prodává zboží v hodnotě 3,500,000 xnumx$, nakonec očekává náklady na záruku rovnající se 2% prodeje ($3,500,000 X 2% = $70,000). Míra 2% je odhad založený na nejlepších dostupných informacích., Tyto sazby se značně liší podle společnosti a produktu. 80 000 dolarů bylo skutečně vynaloženo na záruční práci. Kolik je záruka na konci roku? T-účet odhaluje končící záruční odpovědnost ve výši $15,000.

mnoho nákladů je podobných zárukám. Společnosti mohou nabízet kupóny, ceny, slevy, letecké míle, bezplatné hotelové pobyty, bezplatné pronájmy a podobné položky spojené s prodejní činností. Každá z nich vede k potřebě poskytnout odhadovanou odpovědnost. Zatímco podrobnosti se mohou lišit, základní postupy a výsledky jsou podobné těm, které se vztahují na záruky.