- Text

- dosažení cílů

- vyplňte prázdná místa

- Multiple Choice

- Glosář

úvodní část této kapitoly rozlišuje mezi investicemi do dluhových cenných papírů a investicemi do akciových cenných papírů. Pozornost je nyní věnována konkrétním detailům účtování investic do akciových cenných papírů., Akciové cenné papíry odvozují vlastnický nárok na investora a zahrnují investice do kapitálových akcií, jakož i možnosti získání akcií. Účetní metoda investice do akciových cenných papírů závisí především na úrovni investic.

většina investic do akciových cenných papírů je relativně malá, což investorovi dává méně než 20% vlastnický podíl. Tyto investice jsou obvykle nedostatečné k tomu, aby investorovi poskytly právo kontrolovat nebo významně ovlivňovat společnost, do níž bylo investováno., Účely těchto menších investic se liší; stačí říci, že konečným cílem je obvykle profitovat z cenového zhodnocení a dividend. Takové investice mohou mít krátkodobou nebo dlouhodobou povahu.

krátkodobé investice do akciových cenných papírů byly zahrnuty v kapitole 6 a tato prezentace je stejně použitelná pro dlouhodobé investice. To znamená, že způsob účtování krátkodobých a dlouhodobých investic (ty „obecně pod úrovní 20%“) se neliší., Investice je vykázána v rozvaze v reálné hodnotě a změny hodnoty jsou zaúčtovány v příjmech za každé období. Jediný pozoruhodný rozdíl je, že krátkodobé investice by být prezentovány v aktuální části aktiv rozvahy, zatímco dlouhodobé investice by být umístěn v rámci dlouhodobé investice kategorii.

metoda vlastního kapitálu

investor může získat dostatečné vlastnictví ve skladě jiné společnosti, aby umožnil výkon“ významného vlivu “ na společnost investee., Například investor má nějaký směr nad korporátní politikou a může ovlivnit volbu představenstva a dalších záležitostí správy a rozhodování společností. Obecně se má za to, že k tomu dochází, když jedna společnost vlastní více než 20% akcií druhé společnosti. Konečné rozhodnutí o existenci významného vlivu však zůstává otázkou úsudku založeného na posouzení všech skutečností a okolností.,

investor může získat dostatečné vlastnictví ve skladě jiné společnosti, aby umožnil výkon“ významného vlivu “ na společnost investee., Například investor má nějaký směr nad korporátní politikou a může ovlivnit volbu představenstva a dalších záležitostí správy a rozhodování společností. Obecně se má za to, že k tomu dochází, když jedna společnost vlastní více než 20% akcií druhé společnosti. Konečné rozhodnutí o existenci významného vlivu však zůstává otázkou úsudku založeného na posouzení všech skutečností a okolností.,

jakmile je přítomen významný vliv, obecně uznávané účetní zásady vyžadují, aby investice byly účtovány metodou vlastního kapitálu. Úpravy tržní hodnoty se obvykle nevyužívají při použití metody vlastního kapitálu. V globálních kruzích, termín „associate investment“ může být použit k popisu investic do metody vlastního kapitálu.

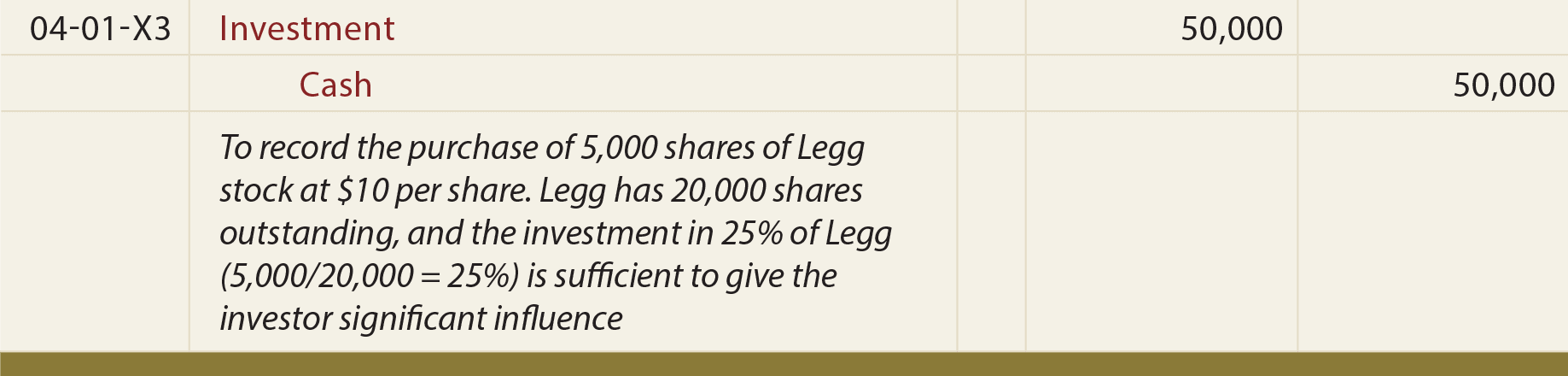

s metodou vlastního kapitálu účetnictví investice sleduje „vlastní kapitál“ investované osoby., To znamená, že když investovaný vydělá peníze (a zažije odpovídající zvýšení vlastního kapitálu), investor zaznamená svůj podíl na tomto zisku (a naopak za ztrátu). Počáteční účetní zahájí nahrávání investiční náklady:

Dále předpokládat, že Legg zprávy příjem za tříměsíční období končící 30. června, 20X3, a to ve výši 10 000 dolarů., Investor by současně zaznamenal svůj „podíl“ z tohoto vykázaného příjmu takto:

důležité je, že tento záznam způsobuje zvýšení investičního účtu o podíl investora na nárůstu vlastního kapitálu investora (tj. zvýšení o $2,500), tedy název „metoda vlastního kapitálu.“Všimněte si také, že úvěr způsobuje, že investor uzná příjem ve výši $2,500, což opět odpovídá jeho podílu na vykazovaném příjmu společnosti Legg za dané období., Samozřejmě, ztráta by byla hlášena opačným způsobem.

když Legg vyplácí dividendy (a snižuje svůj vlastní kapitál), investor bude muset snížit svůj investiční účet, jak je uvedeno níže.

výše uvedený záznam je založen na předpokladu, že Legg prohlásil a vyplatil dividendu ve výši 4 000$. To zachází dividendy jako návratnost investice (není příjem, protože příjem je zaznamenán jako je vydělal, než když distribuované)., V případě dividend, za to, že vlastním kapitálu snížení se setkal s odpovídající poměrné snížení Investiční účet na knihy investora.